Zadzwoń lub napisz

+48 602 370 506 +48 510 222 266 +48 500 221 797 info@zwrotpodatkow.pl

lub

skorzystaj z formularzamenu

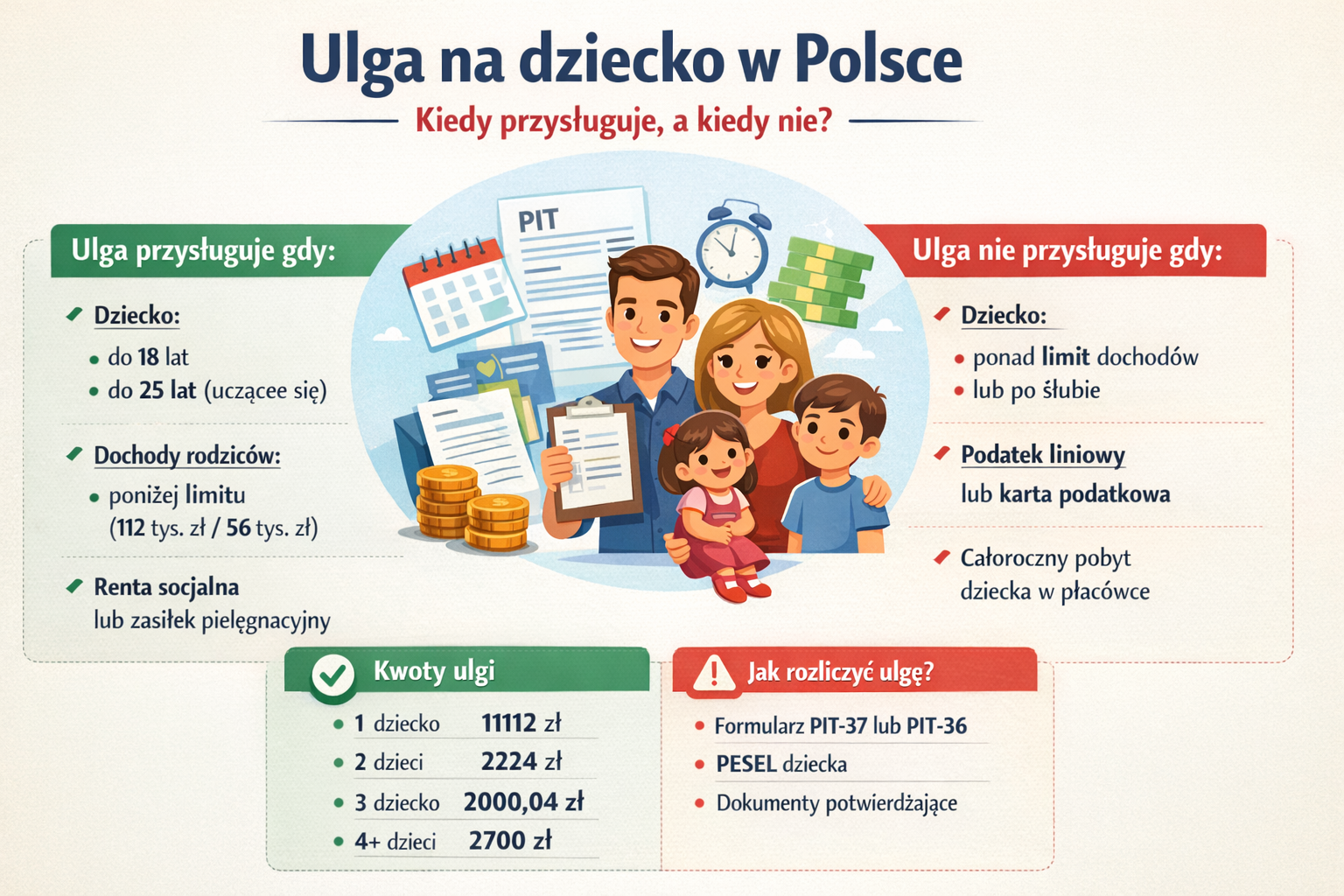

Ulga na dziecko (nazywana także ulgą prorodzinną) to jedno z najczęściej stosowanych odliczeń podatkowych w Polsce. Dla wielu rodzin oznacza realne wsparcie domowego budżetu. Jednak nie każdy rodzic ma do niej prawo. Sprawdź kiedy ulga na dziecko przysługuje, a kiedy nie można z niej skorzystać – zgodnie z aktualnymi przepisami.

Ulga na dziecko to odliczenie od podatku dochodowego (PIT), które przysługuje podatnikom wychowującym dzieci. Można ją rozliczyć w rocznym zeznaniu podatkowym, najczęściej na formularzu PIT-36 lub PIT-37 wraz z załącznikiem PIT/O.

Ulga ma na celu wsparcie rodzin i zachęcanie do wychowywania dzieci poprzez zmniejszenie obciążeń podatkowych.

Ulga na dziecko przysługuje, jeśli spełnione są łącznie określone warunki dotyczące dziecka oraz rodzica (opiekuna).

jesteś:

rodzicem biologicznym,

opiekunem prawnym,

rodzicem zastępczym,

wychowujesz dziecko:

małoletnie (do 18. roku życia),

pełnoletnie do 25. roku życia, jeśli:

uczy się (szkoła, studia),

nie przekroczyło limitu dochodów,

bez względu na wiek, jeśli:

otrzymuje zasiłek (dodatek) pielęgnacyjny lub rentę socjalną.

Limit dochodu dotyczy rodziców wychowujących jedno dziecko:

112 000 zł – małżonkowie lub osoby samotnie wychowujące dziecko

56 000 zł – podatnik niepozostający w związku małżeńskim

Przy dwójce lub większej liczbie dzieci limit dochodów nie obowiązuje.

Kwota ulgi zależy od liczby dzieci:

1 dziecko – 1 112,04 zł rocznie

2 dzieci – po 1 112,04 zł na każde

3 dziecko – 2 000,04 zł

4 i każde kolejne – 2 700,00 zł

Ulga przysługuje za każdy miesiąc, w którym spełnione były warunki.

Nie każdy podatnik może skorzystać z ulgi prorodzinnej. Najczęstsze przypadki wykluczenia to:

Dziecko uzyskało dochody powyżej ustawowego limitu (dotyczy dzieci uczących się) lub zawarło związek małżeński,

rodzic rozlicza się podatkiem liniowym (PIT-36L) lub kartą podatkową – w zakresie tych dochodów, i przekroczył limit dochodów przy jednym dziecku,

dziecko przebywało przez cały rok w placówce zapewniającej całodobowe utrzymanie (np. dom dziecka),

brak faktycznego wykonywania władzy rodzicielskiej.

W przypadku rozwodu lub separacji ulgę można:

podzielić po równo (50/50),

ustalić proporcjonalnie do okresu sprawowania opieki,

przyznać w całości jednemu rodzicowi – jeśli drugi faktycznie nie uczestniczy w wychowaniu dziecka.

Najważniejsze jest faktyczne wykonywanie władzy rodzicielskiej, a nie samo jej posiadanie.

Aby skorzystać z ulgi należy podczas wypełniania rocznego zeznanie PIT (np. PIT-37) dołączyć załącznik PIT/O w którym uzupełniamy dane dziecka.

Czy ulga na dziecko przysługuje przy zerowym podatku?

Tak – możliwy jest zwrot niewykorzystanej części ulgi do wysokości zapłaconych składek ZUS i zdrowotnych.

Czy ulga przysługuje przy działalności gospodarczej?

Tak, ale tylko w zakresie dochodów opodatkowanych skalą podatkową.

Czy ulga na dziecko przysługuje obojgu rodzicom?

Tak, ale łączna kwota nie może przekroczyć ustawowego limitu.

Ulga na dziecko w Polsce to realna korzyść podatkowa, ale jej zastosowanie zależy od wielu warunków: wieku dziecka, dochodów rodziców, formy opodatkowania oraz faktycznej opieki. Przed złożeniem PIT warto dokładnie sprawdzić, czy ulga przysługuje, aby uniknąć korekty zeznania lub problemów z urzędem skarbowym.

Rozliczając PIT z naszym biurem masz gwarancję uwzględnienia w zeznaniu dostępnych ulg. Zapraszamy do kontaktu 602 370 506, info@zwrotpodatkow.pl

FHU JUBIRA

Justyna Różycka

ul. Sienkiewicza 25b/1

41-200 Sosnowiec

NIP: 644-199-69-83

REGON: 276161195

tel: +48 510 222 266

tel: +48 602 370 506

tel: +48 500 221 797

email: info@zwrotpodatkow.pl

Informacje zawarte na niniejszej stronie internetowej nie stanowią oferty w rozumieniu przepisów Kodeksu Cywilnego. Oferty naszych usług są przygotowywane i przedstawiane każdemu klientowi indywidualnie, po nawiązaniu z nami kontaktu.

Wszelkie prawa zastrzeżone

© 2020 Tworzenie Stron Xann Marketing