Zadzwoń lub napisz

+48 602 370 506 +48 510 222 266 +48 500 221 797 info@zwrotpodatkow.pl

lub

skorzystaj z formularzamenu

Ulga na Internet to odliczenie podatkowe w polskim systemie podatkowym, które pozwala zmniejszyć podstawę opodatkowania o część wydatków poniesionych na dostęp do sieci Internet w danym roku podatkowym.

Jest to jedna z popularniejszych ulg PIT, chociaż posiada konkretne zasady, limity i ograniczenia, które warto znać przed rozliczeniem podatku.

Ulga na Internet to możliwość odliczenia części wydatków poniesionych na korzystanie z Internetu od podstawy opodatkowania w zeznaniu PIT.

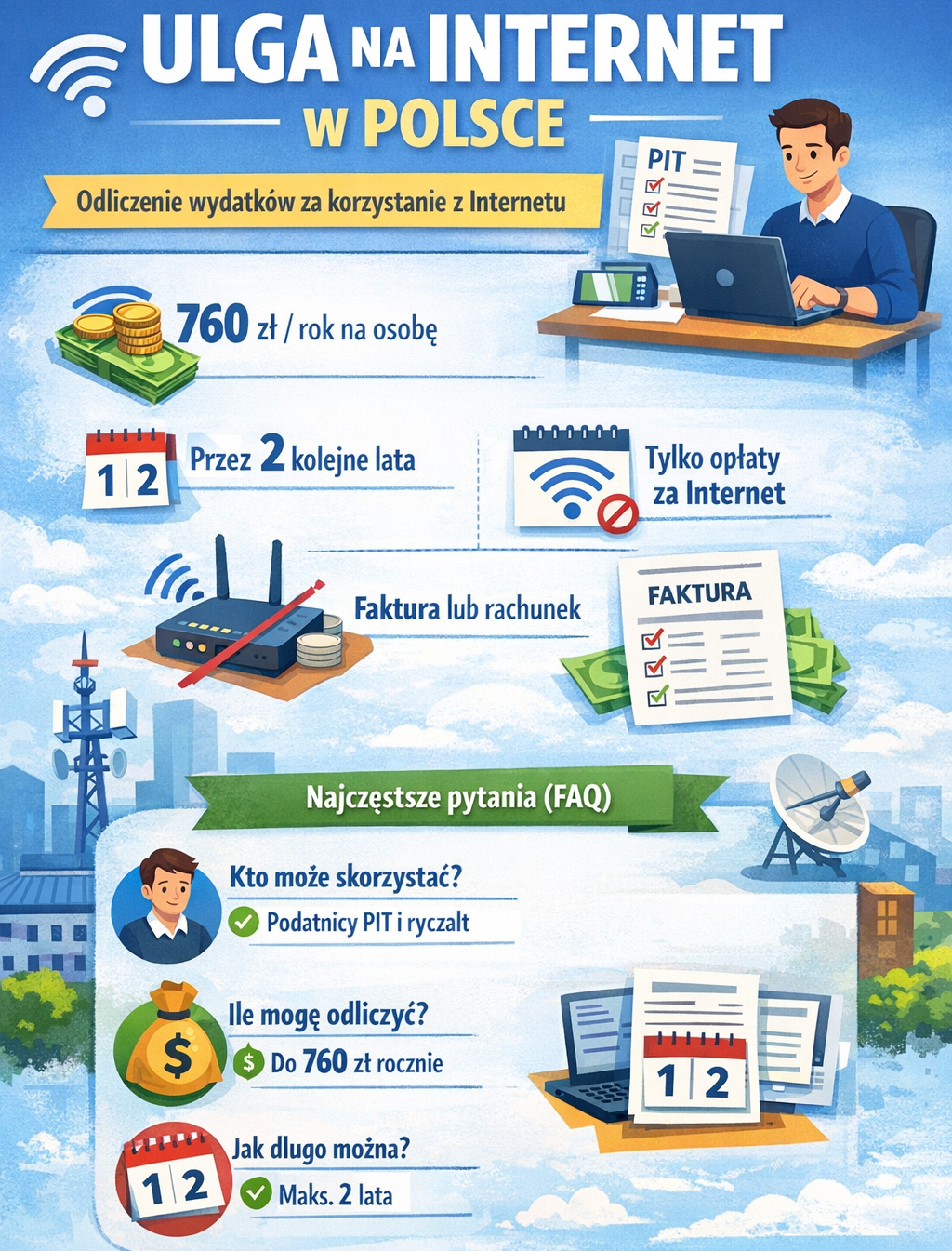

– Odliczeniu podlegają wyłącznie opłaty za użytkowanie Internetu – łącze stałe, bezprzewodowe czy mobilne.

– Nie odlicza się m.in.: zakupów sprzętu, instalacji, modernizacji, serwisu ani opłaty aktywacyjnej.

Dzięki temu możesz zmniejszyć swój dochód do opodatkowania, co często skutkuje mniejszym podatkiem należnym fiskusowi.

Prawo do ulgi ma podatnik, który:

✔️ uzyskuje dochody opodatkowane skalą podatkową lub

✔️ uzyskuje przychody opodatkowane ryczałtem od przychodów ewidencjonowanych,

oraz poniósł wydatki związane z korzystaniem z Internetu w danym roku podatkowym.

Ulgi nie można odliczyć, jeżeli wydatki zostały:

• uwzględnione już jako koszty uzyskania przychodów,

• odliczone w inny sposób w tym samym roku,

• zwrócone podatnikowi w jakiejkolwiek formie.

Maksymalna kwota odliczenia w roku podatkowym wynosi 760 zł na osobę.

Oznacza to, że nawet jeżeli faktyczne wydatki przekroczyły tę kwotę, to podlega odliczeniu tylko do 760 zł.

Jeśli rozliczasz się razem z małżonkiem – każdy z Was może odliczyć do 760 zł, co daje razem nawet 1520 zł odliczenia w jednym roku.

Prawo do ulgi na Internet przysługuje maksymalnie przez dwa kolejne lata podatkowe, pod warunkiem że dotychczas nie korzystałeś z tej ulgi.

Przykład:

Jeśli po raz pierwszy korzystasz z ulgi w zeznaniu za rok 2025 – możesz skorzystać także w zeznaniu za 2026. Po tym okresie prawo to wygasa.

✔️ fakturę lub rachunek z danymi podatnika,

✔️ dowód zapłaty (np. potwierdzenie przelewu),

✔️ wyraźnie wyszczególnioną opłatę za Internet (jeśli to część pakietu usług).

Jeśli faktura nie wskazuje wyraźnej kwoty za Internet, urząd skarbowy może poprosić Cię o dodatkowe wyjaśnienia lub dowody.

Ulga na Internet wykazywana jest w:

PIT-36, PIT-37 lub PIT-28, z dołączonym załącznikiem PIT/O (informacja o odliczeniach).

W usłudze Twój e‑PIT odliczenie formularz PIT/O generuje się automatycznie na podstawie danych, które wpiszesz do zeznania.

|

Zasada |

Co oznacza |

|---|---|

|

Kto może skorzystać |

Osoby z dochodem opodatkowanym skalą lub ryczałtem |

|

Ile mogę odliczyć |

Do 760 zł rocznie |

|

Ile lat |

Maksymalnie 2 kolejne lata |

|

Dokumenty |

Faktura + dowód zapłaty |

|

Wspólne rozliczenie |

Każdy małżonek ma własny limit |

|

PIT/O |

Załącznik wymagany do zeznania |

Tak – jeśli masz dochody opodatkowane skalą albo ryczałtem i poniosłeś w roku podatkowym wydatki na użytkowanie Internetu, możesz skorzystać z ulgi.

Maksymalnie 760 zł. Jeśli rozliczasz się z małżonkiem, każdy z Was ma odrębny limit.

Nie – niewykorzystana kwota nie przenosi się na kolejny rok.

Nie – ulga dotyczy tylko opłat za użytkowanie Internetu, a nie sprzętu czy instalacji.

Musisz dysponować dokumentem, na którym wydzielona jest cena za Internet. Jeśli jej nie ma, urząd może nie uznać ulgi.

Nie – odlicza się ją od podstawy opodatkowania. Dlatego realna korzyść podatkowa będzie mniejsza niż 760 zł i zależy od stawki podatkowej.

Rozliczając PIT z naszym biurem masz gwarancję uwzględnienia w zeznaniu dostępnych ulg. Zapraszamy do kontaktu 602 370 506, info@zwrotpodatkow.pl

FHU JUBIRA

Justyna Różycka

ul. Sienkiewicza 25b/1

41-200 Sosnowiec

NIP: 644-199-69-83

REGON: 276161195

tel: +48 510 222 266

tel: +48 602 370 506

tel: +48 500 221 797

email: info@zwrotpodatkow.pl

Informacje zawarte na niniejszej stronie internetowej nie stanowią oferty w rozumieniu przepisów Kodeksu Cywilnego. Oferty naszych usług są przygotowywane i przedstawiane każdemu klientowi indywidualnie, po nawiązaniu z nami kontaktu.

Wszelkie prawa zastrzeżone

© 2020 Tworzenie Stron Xann Marketing