Zadzwoń lub napisz

+48 602 370 506 +48 510 222 266 +48 500 221 797 info@zwrotpodatkow.pl

lub

skorzystaj z formularzamenu

Delegowanie pracowników do Niemiec to dla wielu polskich firm codzienność – szczególnie w branżach takich jak budownictwo, IT, logistyka czy usługi techniczne. Jednym z kluczowych pytań, które pojawia się przy takim wyjeździe, jest to, czy pracownik nadal podlega polskiemu ubezpieczeniu społecznemu (ZUS), czy musi zostać objęty niemieckim systemem. Odpowiedź brzmi: to zależy – ale unijne przepisy dają w tym zakresie dość jasne reguły.

W Unii Europejskiej obowiązuje zasada, że składki na ubezpieczenia społeczne opłaca się w państwie, w którym faktycznie wykonywana jest praca. Gdyby więc stosować ją bez wyjątków, pracownik wysłany do Niemiec od pierwszego dnia podlegałby niemieckiemu systemowi ubezpieczeń.

Jednak właśnie delegowanie jest jednym z najważniejszych wyjątków od tej reguły.

Możliwość pozostania w polskim systemie ubezpieczeń wynika z rozporządzenia (WE) nr 883/2004 oraz rozporządzenia wykonawczego nr 987/2009. Przepisy te obowiązują we wszystkich państwach UE, w tym w Polsce i Niemczech.

Jeżeli spełnione są określone warunki, pracownik delegowany może nadal podlegać polskiemu ZUS, mimo że pracuje czasowo za granicą.

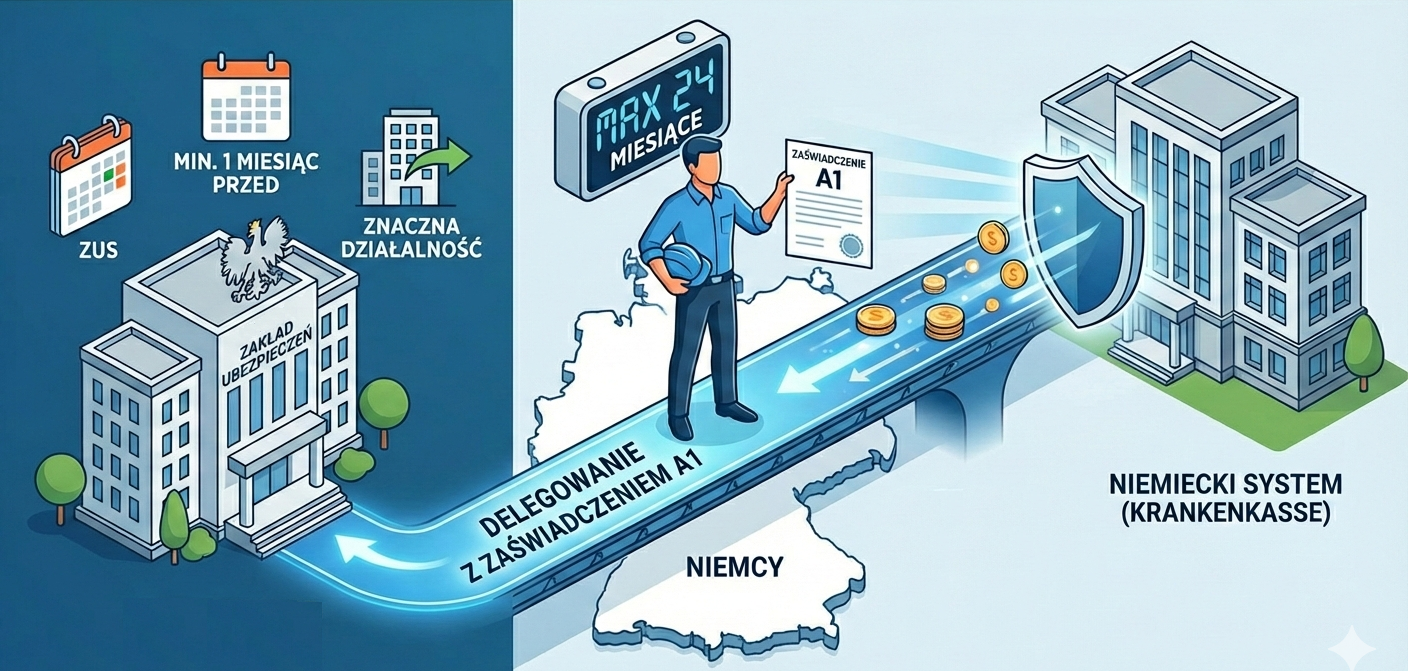

Delegowanie do Niemiec nie może przekroczyć 24 miesięcy. Jeżeli od początku wiadomo, że praca potrwa dłużej, zachowanie ZUS nie będzie możliwe.

Firma delegująca:

prowadzi rzeczywistą działalność gospodarczą w Polsce,

osiąga tu znaczącą część obrotów,

Tzw. „firmy skrzynkowe” tworzone tylko po to, by wysyłać pracowników za granicę, nie spełniają tego warunku.

Co do zasady, pracownik powinien podlegać polskiemu ubezpieczeniu społecznemu przed delegowaniem (najczęściej co najmniej przez 1 miesiąc). Delegowanie „prosto z rekrutacji” bywa kwestionowane przez ZUS lub niemieckie instytucje.

Formalnym potwierdzeniem podlegania polskiemu ZUS jest zaświadczenie A1, wydawane przez ZUS na wniosek pracodawcy.

Dlaczego A1 jest tak ważne?

chroni przed koniecznością opłacania składek w Niemczech,

jest respektowane przez niemieckie urzędy i kasy chorych,

często bywa kontrolowane podczas inspekcji na budowach czy w zakładach pracy.

Bez A1 niemieckie instytucje mogą uznać, że pracownik powinien być ubezpieczony w Niemczech – nawet wstecz.

Dobrze przygotowane delegowanie to nie tylko formalność, ale realna ochrona interesów zarówno pracodawcy, jak i pracownika.

FHU JUBIRA

Justyna Różycka

ul. Sienkiewicza 25b/1

41-200 Sosnowiec

NIP: 644-199-69-83

REGON: 276161195

tel: +48 510 222 266

tel: +48 602 370 506

tel: +48 500 221 797

email: info@zwrotpodatkow.pl

Informacje zawarte na niniejszej stronie internetowej nie stanowią oferty w rozumieniu przepisów Kodeksu Cywilnego. Oferty naszych usług są przygotowywane i przedstawiane każdemu klientowi indywidualnie, po nawiązaniu z nami kontaktu.

Wszelkie prawa zastrzeżone

© 2020 Tworzenie Stron Xann Marketing